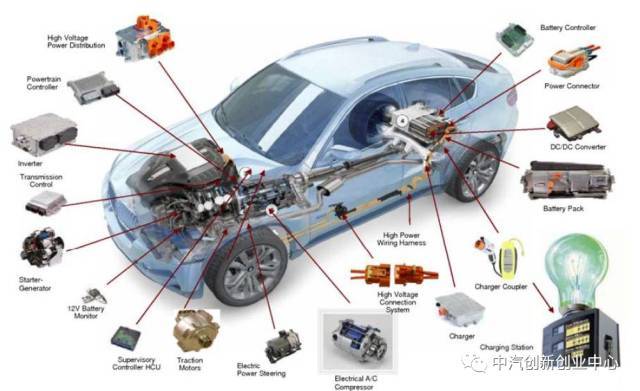

新能源汽车电机电控系统介绍

新能源电动汽车性能还有巨大的提升空间,大家往往zui关注电池,作为决定电动汽车性能的关键部件,本文详细说说电机电控。

一、电机电控的重要性

新能源汽车作为传统燃油汽车的替代品,其主要电气系统即为在传统汽车“三小电”(空调、转向、制动)基础上延伸产生的电动动力总成系统“三大电”——电池、电机、电控。其中,电机、电控系统作为传统发动机(变速箱)功能的替代,其性能直接决定了电动汽车的爬坡、加速、zui高速度等主要性能指标。

同时,、电控系统面临的工况相对复杂:需要能够频繁起停、加减速,低速/爬坡时要求高转矩,高速行驶时要求低转矩,具有大变速范围;混合动力车还需要处理电机启动、电机发电、制动能量回馈等特殊功能。此外,电机的能耗直接决定了固定电池容量情况下的续航里程。因此,电动汽车驱动系统在负载要求、技术性能和工作环境上有特殊要求:

其一,驱动电机要有更高的能量密度,实现轻量化、低成本,适应有限的车内空间,同时要具有能量回馈能力,降低整车能耗;

第二,驱动电机同时具备高速宽调速和低速大扭矩,以提供高启动速度、爬坡性能和高速加速性能;

第三,电控系统要有高控制精度、高动态响应速率,并同时提供高安全性和可靠性。

电机电控系统作为新能源汽车产业链的重要一环,其技术、制造水平直接影响整车的性能和成本。目前,国内在电机、电控领域的自主化程度仍远落后于电池,部分电机电控核心组件如IGBT 芯片等仍不具备*自主生产能力,具备系统完整知识产权的整车企业和零部件企业仍是少数。随着国内电机电控系统产业链的逐步*,电机电控系统的国产化率逐步提高,电机电控市场具有的增速有望超过新能源汽车整车市场的增速。

电池、电机、电控在新能源汽车中的应用

此外,随着整车车体结构轻量化的推进,电池、电机、电控系统在新能源汽车整车中的成本占比也逐渐上升。根据Argonne 国家实验室统计数据,新能源汽车动力总成(电机、电控、变速器)的成本分别占整车成本的15.67%(轿车)和13.69%(小型货车),总成占比仅次于电池和BMS 系统。在新能源汽车补贴逐步退坡的政策驱动下,动力总成成本、重量下降的压力将逐步向上传导至电机、电控产品厂商,具备技术、规模优势的供应商将在成本下降的过程中占据优势。因此,电机电控市场仍然在很大程度上影响新能源汽车市场的走向。

二、永磁同步、交流异步电机成为驱动电机主流技术

电动机在工业中的应用非常广泛,功率覆盖范围宽,种类也很多。但由于新能源汽车在功率、转矩、体积、质量、散热等方面对驱动电机有更高的要求,因此,相比工业电机,新能源汽车驱动电机必须具备更优良的性能,如:小体积以适应车辆有限的内部空间,工作温度范围宽(-40~1050C),适应不稳定的工作环境,高可靠性以保证车辆和乘员的安全,高功率密度以提供良好的加速性能(1.0-1.5kW/kg)等,因此驱动电机的种类相对较少,功率覆盖也相对较窄,产品相对集中。

新能源汽车驱动电机的分类

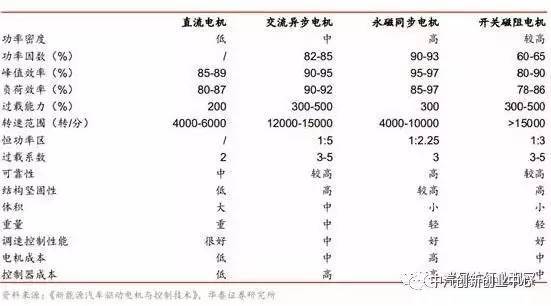

目前,应用于新能源汽车的驱动电机主要包括直流电机、交流电机和开关磁阻电机三类,其中在目前乘用车、商用车领域应用较为广泛的电机包括直流(无刷) 电机、交流感应(异步)电机、永磁同步电机、开关磁阻电机等。其他特殊类型的驱动电机包括轮毂/轮边电机、混合励磁电机、多相电机、双机械端口能量变换器( Dmp-EVT),目前市场化应用较少,是否能够大规模推广需要更长时间的车型验证。

(1)交流异步电机,也称为感应电机( Induction Motor),在定子绕组中输入三相交流电,定子绕组中的励磁电流在定子铁芯中产生旋转磁场, 此时转子绕组中有感应电流通过并推动转子作旋转运动。当转子带有机械负载时,转子电流增加,由于电磁感应作用,定子绕组中的励磁电流也增加。 交流异步电机控制器采用脉宽调制( PWM) 方式实现高压直流到三相交流的电源变换,采用变频器实现电机调速,采用矢量控制或直接转矩控制实现转矩控制的快速响应,满足负载变化特性的要求。

交流异步电机的优点在于结构简单,定子转子无直接接触,运行可靠性强,转速高,维护成本低。 不足之处在于能耗高,转子发热快,高速工况下需要额外冷却系统;功率因数低,需要大容量的变频器,造价较高,调速性较差。 目前,交流异步电机主要用于空间要求较低、且速度性能要求不高的电动客车、物流车、商用车等车型中。

(2)永磁电机( Permanent Magnetic Motor) 包括永磁同步电机(正弦波)和永磁无刷直流电机(方波)两大类,其转子均由永磁材料制成, 定子采用三相绕组,输入调制方波产生旋转磁场带动永磁转子转动。永磁同步电机的优点在于其较大的转矩和驱动效率,具有高功率密度和宽调速范围,且没有励磁损耗和散热问题,电机结构简单,体积比同功率的异步电机小 15%以上;其缺点在于高速运行时控制复杂,永磁体退磁问题目前难以解决, 电机造价较高。目前,永磁同步电机主要应用于体积小,且速度、操控性能要求较高的电动乘用车领域,部分中小型客车亦开始尝试使用永磁电机作为驱动源。 永磁无刷直流电机则一般在小功率电动汽车、低速电动车领域应用较为广泛。

(3)开关磁阻电机( Switched Reluctance Motor)的定子和转子铁芯均由硅钢片叠压而成,利用冲片上的齿槽构成双凸极结构, 定子产生扭曲磁场,利用“磁阻zui小原理”驱动转子运动。 开关磁阻电机结构和控制简单、出力大,可靠性高,成本低,起动制动性能好,运行效率高,但电机噪声高,但转矩脉动严重,非线性严重,在电动汽车驱动中有利有弊,目前电动汽车应用较少。

(4)直流电机( DC Motor)通过在定子主磁极上绕制励磁线圈并通以直流电以产生磁场,转子电枢绕组也通以直流电,通电绕组置于磁场中输出电磁转矩拖动负载运行。直流电机控制器一般采用晶闸管脉宽调制方式( PWM),控制性能好,调速平滑度高,控制简单,技术成熟,且成本较低。直流电机的缺点是需要独立的电刷和换向器,导致速度提升受限;电刷易损耗,维护成本较高。直流电机多用于早期的电动汽车驱动系统,目前新研制的车型已经基本不再采用。

不同类型电机的性能对比

目前, 新能源汽车所使用的电机以交流感应电机和永磁同步电机为主。其中, 日韩车系目前多采用永磁电机,转速区间和效率相对都较高,但是需要使用昂贵的系统永磁材料钕铁硼;欧美车系则多采用交流感应电机,主要原因是对于稀土资源匮乏,以及降低电机成本考虑,其劣势则主要是转速区间小,效率低,需要性能更高的调速器以匹配性能。 特斯拉公司在其本代车型 Model S 和 Model X 上均采用的是自行设计的交流感应电机。

国外新能源汽车适配电机类型

我国稀土资源丰富, 因此电动乘用车多采用功率性能高、体积较小的永磁同步电机。 根据中国汽车工业协会统计数据,2016 年上半年,我国纯电动汽车产销量分别达到 13.4 万辆、12.6 万辆,同比分别增长 160.8%、 161.6%。上半年生产纯电动乘用车约 70000 辆,其中永磁同步电机的装机占比约为 65.7%,比 15 年同期增长 21.25 个百分点,比 15 年全年增长了 19.99 个百分点。

同期,国产新能源乘用车用交流异步电机的市场分额在逐渐减小,从 2015 年上半年的 35.1%下滑至 2016 年上半年年的 32.9%;而混合励磁同步电机的占比则从 0.03%上升至 1.10%,尽管占比仍相对较小,但装机率有望保持小幅稳定的增长态势,未来有可能在纯电动乘用车领域获得突破性进展。

2015-2016 年国产纯电动乘用车电机装机量变动情况

电控系统集成化是未来发展趋势

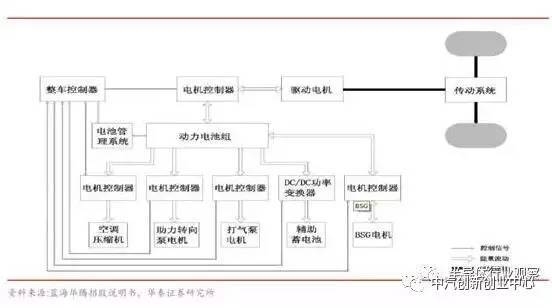

电机控制器在传统汽车的车载电机中已有应用,通过功率半导体、微处理器等电力电子器件,采用中低压变频等方式实现对车用空调压缩机、转向助力泵电机等进行调控的功能。电动汽车电机控制器作为控制电动汽车驱动电机的设备,通过接收整车控制器和控制机构(制动踏板、油门踏板、换挡机构) 传送的控制信息,对驱动电机转速、转矩和转向进行控制,并可同时对动力电池的输出进行相应控制。

目前,部分“多合一”的电控产品已经在电动汽车中投入应用,同时集成了传统汽车分立的空调压缩机、转向助力泵电机、气泵电机控制器,以及混合动力车型中采用的 BSG/ISG 电机等。 随着微芯片在整车及总成控制中的应用逐步广泛,多合一电控产品的成本有望进一步下降,单一控制器将逐步被集成化“车辆中央控制器”所取代。

电控系统在新能源汽车中处于核心地位

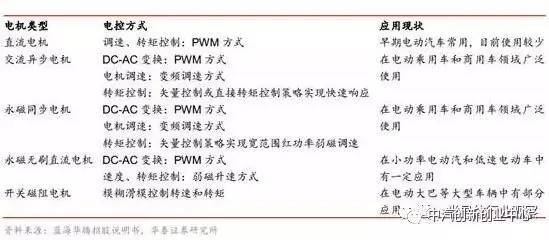

电控系统的设计和标定与电机系统相关程度较高,根据匹配电机的不同,电控系统需要开发不同技术平台。早期的直流电机一般采用脉宽调制( PWM)斩波控制的方式进行控制,控制手段相对单一,应用也有局限性。随着感应电机和永磁电机的大量使用,电控系统的复杂程度迅速上升, 矢量控制技术和直接转矩控制技术成为电控产品的技术主流,电动乘用车的普及对于电机和电控系统的集成程度要求也越来越高。可以预见的是,未来电机与电控企业的业务交叉程度将逐步提高, 可提供电机电控一体化动力总成产品的企业将有助

于整车企业进一步降低车重和成本,将具有更大的竞争力。

不同类型电机采用的电控方式

国产替代势在必行, 电机电控行业加速整合

作为新能源汽车“三大电”之二,相比动力电池行业的快速发展以及高关注度,国内电机电控行业则相对“低调”。我们认为, 电机电控行业受市场关注度低于电池主要是两方面原因:其一, 新能源汽车电机电控产业基本与国内电动汽车市场同步启动,整车企业对于电动汽车的研发、采购、生产和销售等流程都处于探索和*阶段, 对于电机电控配套行业的标准和体系也尚未成型;

其二,锂电池在 3C 等领域应用有近 20 年历史,行业形成了相对完整的技术标准和产品体系,转用为动力电池有一定的参考和借鉴,而新能源汽车电机与工业电机技术路线和要求差别较大,专业企业中很大一部分仍为 10 年以内的创业型企业,行业尚未形成清晰稳定的市场格局。 目前,新能源汽车驱动电机的厂商主要包括两类:*类是具备电机电控供应链的电动汽车整车企业, 由其自有生产能力或关联供应链企业向其供应全部或部分电机电控产品,部分整车厂的电机电控产品也少量外销。 这类企业一般为传统汽车制造企业, 经过多年积累, 具备完整的零部件生产能力。 目前国内的主机厂中,比亚迪、北汽新能源、江铃新能源、长安新能源、中通客车、厦门金龙等企业均具备自主供应电机电控产品的能力。

第二类是专业从事汽车零部件供应或专业从事电机电控产品供应的企业,其中包括专业汽车零部件供应商,如采埃孚( ZF)、大陆( Continental)、博世( Bosch)、日立( Hitachi)、现代摩比斯( Mobis)等汽车供应量*; 以及国内外新兴的专业电机电控制造企业,如上海电驱动、上海大郡、精进电动、中国台湾富田电机( Fukuta)等。

此外,部分传统工业电机、变频器等生产企业也依靠在研发、生产上的技术积累,积极转型介入新能源汽车电机电控相关产品的供应,如汇川技术、英威腾、卧龙电气、方正电机、江特电机等。

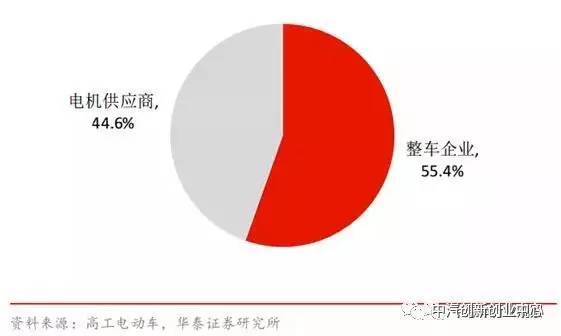

国内新能源车电机装机来源分布( 2016 年 1-7 月)

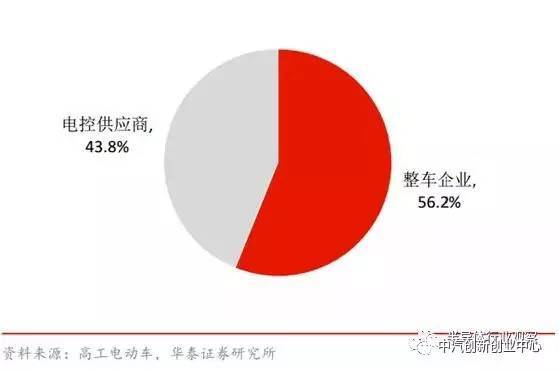

根据行业统计, 2016 年 1-7 月国内生产的超过 18 万辆纯电动汽车中,整车厂自行提供和第三方电机企业供应的电机装机占比分别为 55.4%和 44.6%,整车厂自行提供和第三方电控企业供应的电控装机占比分别为 56.2%和 43.8%,比例基本持平。

国内新能源车电控装机来源分布( 2016 年 1-7 月)

目前国内电动汽车大部分仍由北汽、比亚迪等传统汽车企业生产, 因此整车企业自供电机电控组件占比相对较大。 考虑到 16 年全年获批的新建新能源汽车企业已经达到 7 家,且其中不乏长江汽车、敏安汽车、万向集团等尚无整车生产经验的企业,我们认为,随着新能源汽车专业制造企业尤其是轻资产型互联网汽车企业的迅速崛起,新能源汽车产业链分工细化成为必然趋势,第三方供应商提供电机电控甚至动力总成的比重将逐步上升。

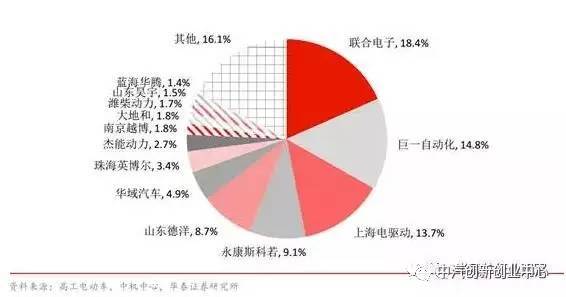

根据中机中心公布的新能源汽车装机数据统计, 2016 年 1-7 月,第三方电机企业达到 92家,第三方电控企业达到 98 家,分别提供了 44.6%和 43.8%的装机量。第三方电机、电控企业,在第三方市场中的zui高市*率仅分别为14.5%和 18.4%,在整体电机、电控市场的市*率更是仅为 6.48%和8.07%。整个电机、电控市场仍处于未定型的竞争格局, 尚无任何企业对市场形成统治性优势, 转型企业、新兴企业均有机会在市场中脱颖而出,迅速获得较大的*。

新能源汽车第三方电机装机占比( 2016 年 1-7 月)

新能源汽车第三方电控装机占比( 2016 年 1-7 月)

进口替代任重道远,产业链细化势在必行

2016 年 10 月 26 日中国汽车工程学会年会上发布的《节能与新能源汽车技术技术路线图》,在纯电动与插电式混合动力汽车技术路线中,提出 2020 年纯电动乘用车续航里程要达到300km,电动客车单位载重电耗水平要降至 3.5kWh/100km*t,同时提出 8 项发展重点,其中 4 项与电机电控直接相关:动力电机与底盘集成技术、纯电动汽车动力系统集成及控制技术、高性能动力电机技术、新型电机控制器技术。

新能源汽车续驶里程(左轴)与电耗水平(右轴)发展目标

相比动力电池在国内已经初步建立起研发技术体系,高性能电驱动系统的研发在国内仍处于起步阶段,大部分具备创新结构的高性能电机(如) 仍处于样件开发甚至设计阶段。电驱动系统产业链的快速发展,使得各个企业均有机会在产品和技术上脱颖而出,快速抢占下游电动汽车市场。

原材料成本占比高, 集成化轻量化是电机降本必经之路

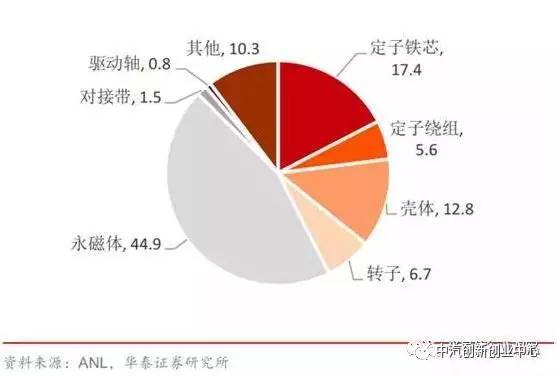

与动力电池系统不同的, 驱动电机系统对于原材料的要求相对简单,主要包括钕铁硼等稀土永磁材料( 永磁体)、钢材( 铁芯叠片、驱动轴体)、 铜(绕组)、镁铝合金(机壳) 等基本金属。因此, 原材料成本和加工成本占据电机成本中的绝大部分。

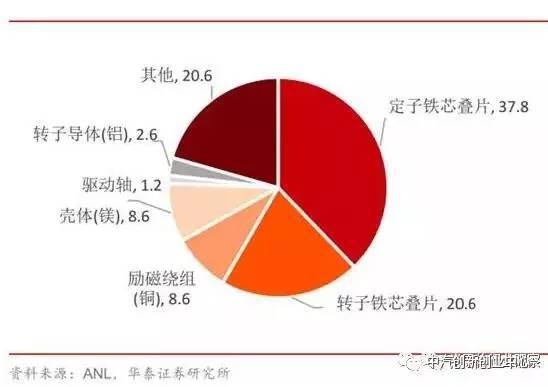

永磁同步电机各组件成本占比(%)

根据 ANL 统计数据,在永磁同步电机中, 永磁体组件的成本占整个电机物料成本的 45%左右;在感应电机中,铁芯叠片的成本占电机物料成本的 58%左右。因此,稀土材料、钢材、铜铝等有色金属材料的价格将对电机成本产生zui直接的影响。

交流感应电机各组件成本占比(%)

根据华域电动等企业数据,稀土磁钢的重量仅占据整机重量的 2.5-4.5%,但成本已经占了整个车用驱动电机成本的 20-30%,稀土价格上涨时甚至可以达到 50-60%。 因此,原材料成本的波动对于电机生产成本具有直接的影响。

2015 年取消稀土出口配额制以来,我国年稀土氧化物的开采量指标维持在 8-10 万吨左右,考虑到非法稀土开采和分离量,全年国内稀土的供给量约在 16 万吨左右。在下游需求保持稳定的情况下,稀土永磁材料的价格总体整体呈现稳中下降的趋势,但稀土价格已经基本位于底部,未来继续大幅下降的空间不大。 16 年 12 月, 钕金属的价格已达到为 32.15 万元/吨,相对去年上涨了 10%,zui高涨幅已接近 20%。

原材料方面,钢材受到上游焦炭、铁矿石等原材料价格上涨的影响,无取向硅钢价格在2016 年出现了快速上涨,从 15 年 12 月的 3250 元/吨迅速上涨到年底的 7500 元/吨高位,接近了 2011 年的价格高点。 同时, 截至 17 年 1 月 5 日,长江、华南地区现货铜价均达到为 4.54 万元/吨, 较 16 年初每吨上涨了约 1000 元。

考虑到稀土收储与打私政策的配合执行,以及包括特斯拉在内的欧美电动汽车厂商转向永磁同步技术路线,未来 2-3 年可能迎来稀土供给侧收紧和需求侧放大的双重挤压,稀土价格或将大幅上涨;在供给侧改革和环保税开征的双重压力下,钢铁去产能仍处于“三去一降一补”, 17 年价格处于高位盘整的可能性较大。多重因素共同作用下, 电机厂商在物料成本端承压将快速上升,电机厂商只能通过技术革新,迅速降低单体电机金属用量,提高电机功率密度,才可能应对来自上游整车价格下降和下游原材料成本上升的压力。

国家十三五新能源汽车重点研发计划明确提出, 2020 年,我国驱动电机峰值功率密度应达到 4.0kW/kg,连续功率密度应达到 2.2kW/kg,基于 IGBT 功率模块的电控器功率密度达到 17kW/L,基于第三代宽禁代半导体的 Sic 功率模块的电控器功率密度达到 36kW/L,较目前性能均实现倍增。在此目标下, 实现电机电控成本的下降一般通过两种方式实现:

1) 通过推出集成度高的电驱动总成来降低系统总重,从而提高公里密度,降低成本,如大陆、麦格纳等企业推出的,电力电子与驱动电机总成、驱动电机与减速器总成、混合动力总成模块等,此种方式一般为欧美等企业采用;

2) 通过采用部分组件非金属化降低系统重量和成本,包括转动枢轴、支撑组件等,采用耐磨非金属材料进行替代, 或通过结构设计对包括电机极槽比、齿槽比与裂比等进行多重优化,从而提高单台电机材料用量, 此种方式多为日韩等电机企业采用。

国产电机的峰值和连续功率离*水平仍有相当的差距(kW/kg)

核心零部件国产化将大幅降低电控系统成本

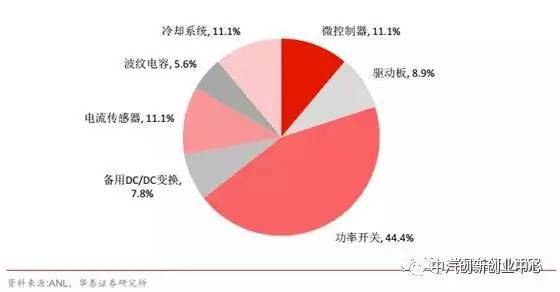

电机控制器作为整车驱动系统的zui重要组成部分,主要由逆变器(主要是 IGBT 功率模块)、逆变驱动器、电源模块、中央控制模块、软启动模块、保护模块、散热系统信号检测模块等组件组成。其中, IGBT 模块作为核心高压控制开关组件, 其成本占据电机控制器成本的 40-50%; 据行业统计, IGBT 器件占据新能源汽车整车成本的 10%左右。 因此, 作为新能源汽车核心零部件, IGBT、 DSP 等核心元器件的成本直接决定了电机控制器等总成的成本下降空间。

IGBT 在电动汽车中的应用与变频器国产化已经初步完成、 国内品牌*反超国外品牌的情况不同的是, 目前IGBT 芯片和模块在国内尚未*形成产业布局, *仍与外资品牌存在较大差异。 国内 70%以上的 IGBT 器件市场,尤其是高功率半导体依然主要被英飞凌、 三菱、仙童、 东芝、富士、SEMIKRON、 Sanken、 IXYS、 ST 等美日企业占据, 比亚迪、中车时代电气等企业通过自建或收购海外 IGBT 产能分享了剩余的市场。

电机控制成本拆分

随着电动汽车电驱动系统向高调速范围、高功率密度(包括高速和高转矩密度)、轻量化、率、能量回馈、高可靠性和安全性及低成本等方向逐步演进, 电机、电控、 BMS 等总成对于高功率半导体开关器件的应用将越来越广泛。

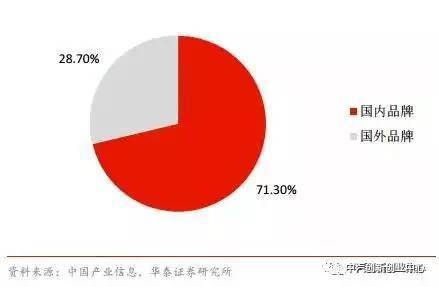

2015 年中国 IGBT 市场国内和国外品牌市**

此外,高铁调速系统、柔性直流输电、风电/光伏逆变器、充电桩直流模块等领域都将对 IGBT 及其模块化产品有大规模的需求,预计十三五期间仅新能源车及充电桩市场即可带动每年 IGBT 需求达 200 亿元左右。在下游市场的刺激下,国内 IGBT 产业已经出现加速扩张态势,华润上华、中芯、宏力半导体、华虹 NEC 等企业纷纷加速产能建设,高压和超高压、中大功率 IGBT 期间有望在市场规模扩大的同时实现价格持续下降。

2014 年中国 IGBT *排名

根据行业统计,国产 IGBT 比进口器件的成本可下降 15-20%,且仍拥有 30%以上的毛利率,随着 IGBT 价格的进一步下降,电机和控制器的成本也将随之下降 20%以上。

电机电控企业发力在即, 百亿蓝海市场尚待开发。

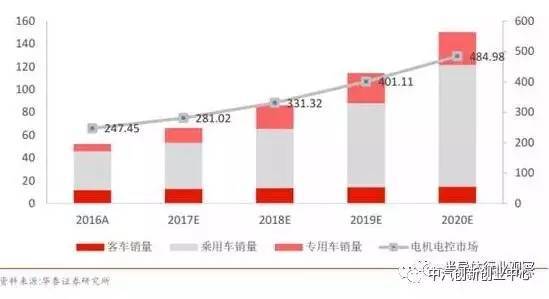

2016 年 12 月,国家批复与公布了《十三五国家战略性新兴产业发展规划》,明确提出到 2020 年,新能源汽车实现当年产销 200 万辆以上,累计产销超过 500 万辆。 考虑到产业实际与完成情况,我们预测 2017 年新能源汽车总销量可达到 65.8 万辆,其中客车、乘用车、车分别达到 13 万、 40.8 万、 12 万辆,其中乘用车和车提供了主要增量部分。 由此测算, 2017 至 2020 年,新能源汽车电机、电控市场规模将从 240 亿元上升至480 亿元, 年均增长率约为 26%。

2016-2020 年我国新能源汽车产销量预测(单位:万辆)

十三五期间电机电控市场规模测算

电机、电控行业目前仍处于产品技术快速更新换代的阶段, 技术投入占比较高,资产规模一般不重, 市场竞争也较电池行业为轻。 考虑目前新能源汽车电驱动系统的企业大多由传统工业电机、变频控制等企业转型而来,产能的快速上量对于全行业而言并非难以实现的瓶颈,因此行业存在产品定型后竞争突然加剧的风险。目前电驱动行业企业数量众多,尚无任何企业能对市场实现控制或垄断,仅考虑第三方供应商市场, CR10 甚至小于 50%;此外,电机、电控企业处于新能源汽车产业链中游,在产能足够的情况下,企业将同时受到来自上游原材料及核心零部件企业,和下游整车企业的双向成本压力。

因此,在下游新能源汽车市场快速增长的过程中, 同时具备技术和市场优势的供应商才能在逐步激烈化的电机、电控市场中扩大*,这一方面要求企业在技术上需要具备电机、控制系统的技术、生产优势, 和较强的动力总成系统集成能力, 从而在设计和生产两方面降低产品成本,另一面要求企业在市场方面具备较强的客户粘性,与下游整车企业形成较为坚固的产业联盟或合作协议。

该文章仅供学习参考使用,版权归作者所有。

上海辛茨精密仪器提供新能汽车零部件清洁度检测,金相分析,环境试验检测设备,工业CT扫描,ROSE等检测设备。

地址:上海市嘉定区安亭镇墨玉南路888

24小时咨询热线:

021-52991707